Avant le 15 avril LE CONSEIL MUNICIPAL doit voter les points suivants

- Le « compte administratif » de l’année précédente.

- L’approbation du « compte de gestion » correspondant établi par le comptable du trésor public.

- « L’affectation des résultats » de l’année précédente qui sont reportés sur l’année en cours.

- Le « budget primitif » de l’année en cours.

Cette année, c’est lors du conseil du 14 avril que les comptes 2020 et le budget 2021 ont été approuvés par le conseil municipal

Pour rappel, voici LES PRINCIPES GÉNÉRAUX QUI RÉGISSENT LES FINANCES DE LA COMMUNE

COMPTE ADMINISTRATIF

Le « compte administratif » est tenu par la commune, il représente l’exécution réelle du « budget prévisionnel » de l’année écoulée. Il est présenté exactement de la même façon que le « budget », il reprend les mêmes rubriques, mais les chiffres qui le composent sont la photographie des dépenses réellement débitées et des recettes réellement créditées au cours de l’année écoulée. Les dépenses et les recettes enregistrées présentent toujours des différences avec celles qui avaient été prévues au « budget » correspondant : en général les recettes enregistrées doivent être supérieures aux dépenses engagées. Ainsi les excédents constatés lors du vote du « compte administratif » sont reportés dans le « budget » de l’année suivante. Ce report s’appelle « l’affectation des résultats ».

COMPTE DE GESTION

Le « compte de gestion » est tenu par le comptable du trésor public du Touvet qui est le Trésorier payeur et aussi le Percepteur des impôts. Il enregistre les mêmes mouvements de fonds que le « compte administratif » au fur et à mesure que le Trésorier payeur encaisse les recettes et paie les dépenses au nom de la commune. Le conseil municipal doit donc vérifier en fin d’année que les deux comptes correspondent. Si c’est le cas, quitus est donné au Trésorier payeur par le vote de l’approbation de son « compte de gestion ». Le « compte administratif » n’enregistre que les mouvements de fonds effectués dans l’année (c’est un compte de résultat). Le « compte de gestion » est la photographie instantanée du patrimoine de la commune (c’est un bilan comptable).

BUDGET PRIMITIF

Le « budget primitif » est établi par la commune, il évalue à l’avance les dépenses prévues et les recettes escomptées pour l’année à venir (c’est un budget prévisionnel).

Sur notre commune, depuis 2020, il n’y a plus de budget annexe :

Nous avons uniquement un budget « principal ».

Le budget est composé d’une section fonctionnement et d’une section investissement. Par principe : la section fonctionnement doit dégager des excédents pour participer à l’autofinancement des investissements.

Conformément à la loi :

- Tous les budgets sont votés en équilibre, les recettes escomptées couvrant l’intégralité des dépenses prévues.

- Les résultats de l’année précédente (excédents ou déficits) sont réintégrés dans les budgets de l’année suivante par l’affectation des résultats.

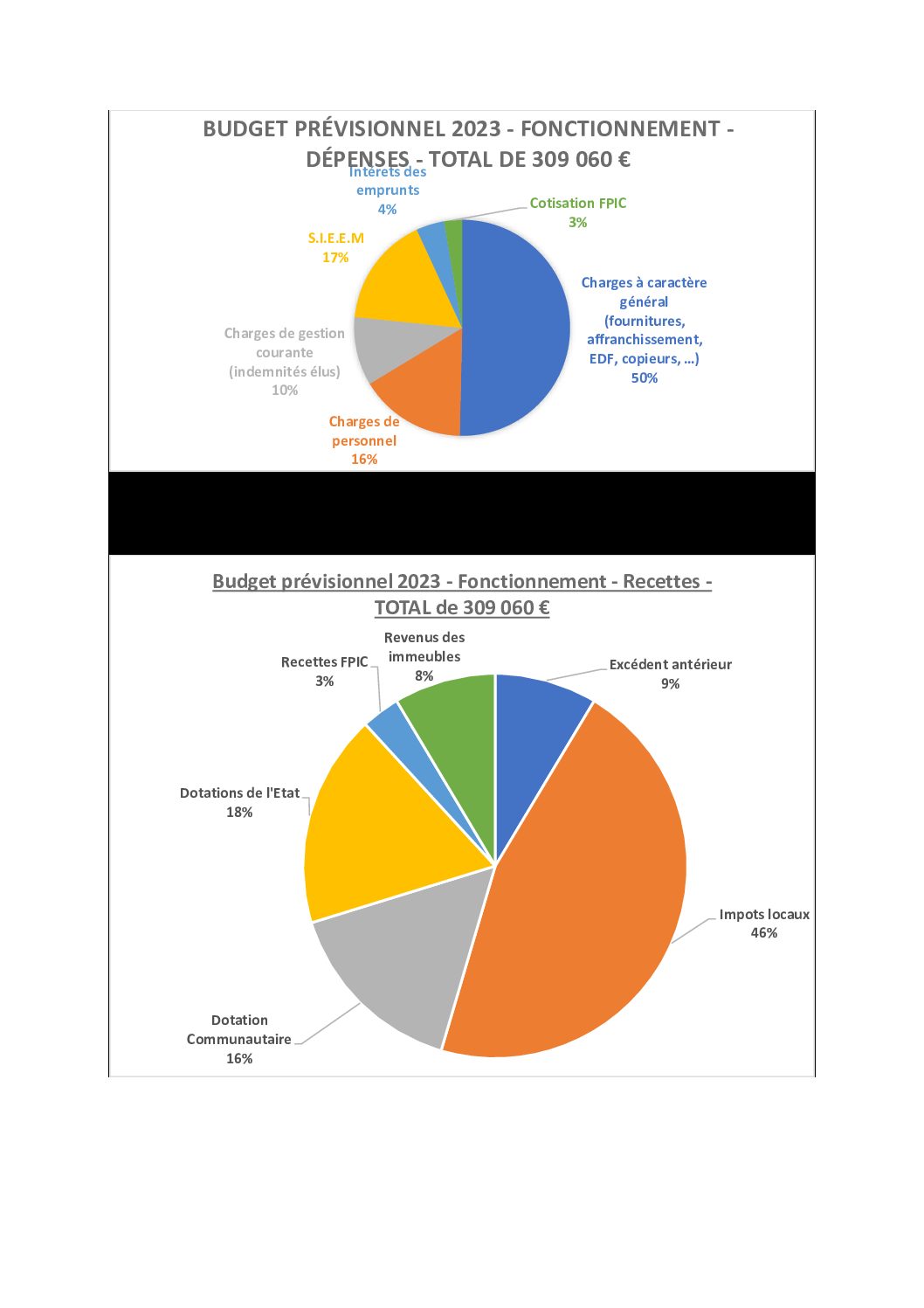

Budget fonctionnement : La maitrise des charges de personnel se poursuit cette année.

Budget investissement : Plusieurs appartements vont être vendus, il en résultera une trésorerie importante stockée dans le but de constituer la part de financement pour le projet d’entrée de village (excèdent qui sera reporté en fin d’année dans l’attente du lancement effectif des travaux).

Pas d’augmentation de la part communale pour les taxes foncières.